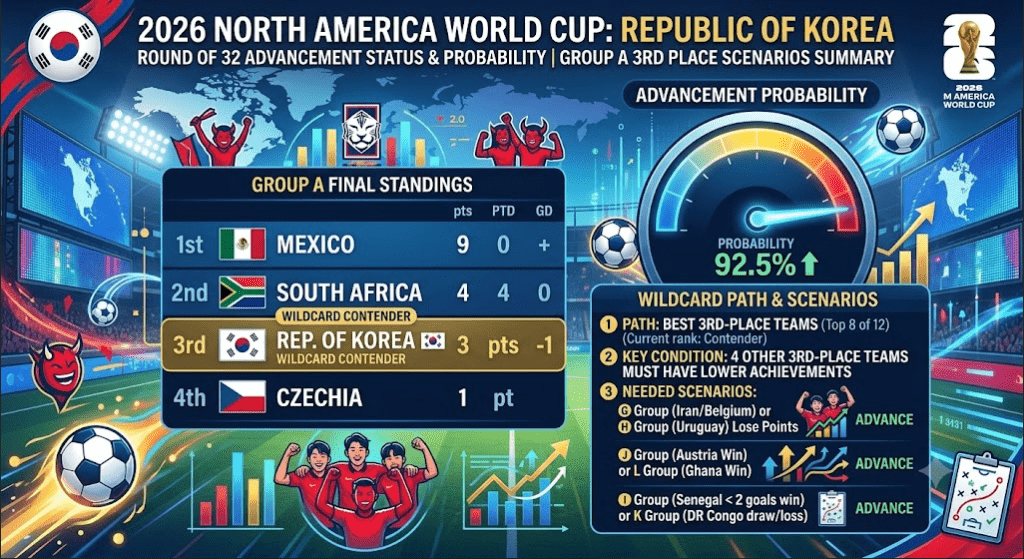

2026 월드컵 한국 32강 진출 현황 및 확률: A조 3위 경우의 수 총정리 최신버전

한국 32강 진출 현황 총정리 2026 ⚽ 월드컵 32강 정보 진출현황 경우의 수 잔여경기 진출방식 32강 상대 2026 북중미 월드컵 […]

한국 32강 진출 현황 총정리 2026 ⚽ 월드컵 32강 정보 진출현황 경우의 수 잔여경기 진출방식 32강 상대 2026 북중미 월드컵 […]

마이크론 4분기 전망과 HBM 전략 실적 총정리 4분기 전망 자료 모음 4분기 가이던스 · HBM 전략 마이크론다음 분기 전망 매출

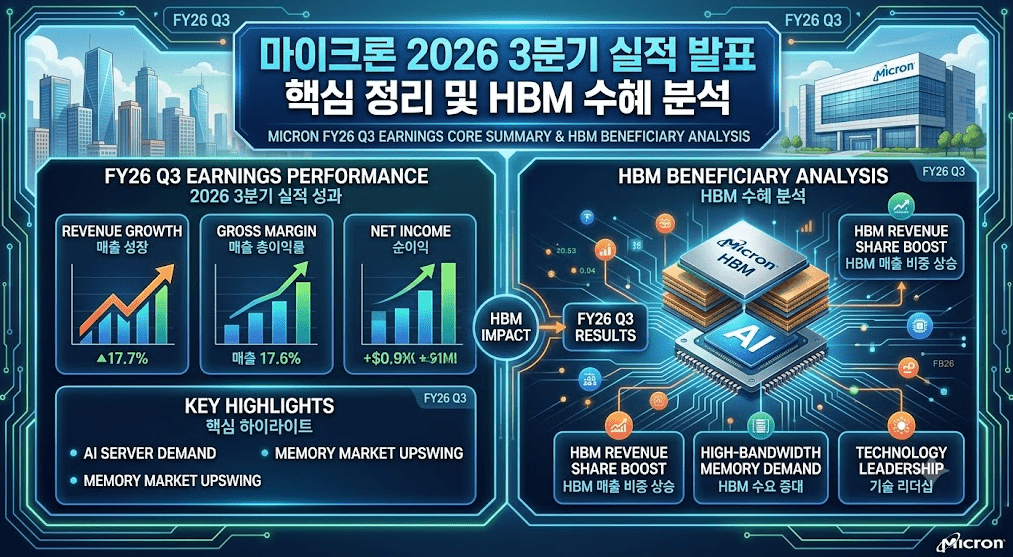

마이크론 실적 발표 총정리 2026 실적 총정리 4분기 전망 자료 모음 2026 3분기 실적 발표 마이크론 실적한 번에 정리 매출

오현규 프로필 소속팀 공격수 (2026 월드컵) 손흥민 조규성 황희찬 오현규 이강인 전체선수 2026 북중미 월드컵 · 대한민국 공격수 오현규 프로필소속팀

조규성 프로필 소속팀 공격수 (2026 월드컵) 손흥민 오현규 황희찬 조규성 이강인 전체선수 2026 북중미 월드컵 · 대한민국 공격수 조규성 프로필소속팀

이동경 프로필 소속팀 미드필더 (2026 월드컵) 손흥민 이강인 황인범 이동경 김진규 전체선수 2026 북중미 월드컵 · 대한민국 미드필더 이동경 프로필소속팀

엄지성 프로필 소속팀 미드필더 (2026 월드컵) 손흥민 이강인 양현준 엄지성 배준호 전체선수 2026 북중미 월드컵 · 대한민국 미드필더 엄지성 프로필소속팀

양현준 프로필 소속팀 미드필더 (2026 월드컵) 손흥민 이강인 황인범 양현준 배준호 전체선수 2026 북중미 월드컵 · 대한민국 미드필더 양현준 프로필소속팀

배준호 프로필 소속팀 미드필더 (2026 월드컵) 손흥민 이강인 황인범 배준호 백승호 전체선수 2026 북중미 월드컵 · 대한민국 미드필더 배준호 프로필소속팀

김진규 프로필 소속팀 미드필더 (2026 월드컵) 손흥민 황인범 백승호 김진규 김민재 전체선수 2026 북중미 월드컵 · 대한민국 미드필더 김진규 프로필소속팀

백승호 프로필 소속팀 미드필더 (2026 월드컵) 손흥민 황인범 이강인 백승호 김민재 전체선수 2026 북중미 월드컵 · 대한민국 미드필더 백승호 프로필소속팀

옌스 카스트로프 프로필 소속팀 (2026 월드컵) 손흥민 김민재 황인범 카스트로프 이한범 전체선수 2026 북중미 월드컵 · 대한민국 미드필더 옌스 카스트로프